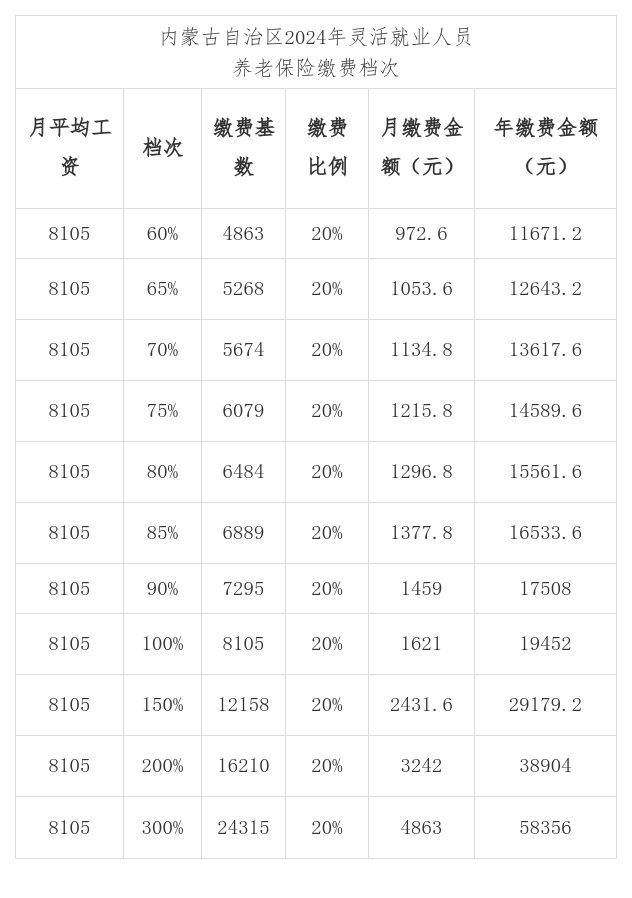

银行的米乐m6官网登录入口ftp是什么银行中国农业银行下载银行系太牛了!内含中行

数字经济已成为撬动各国经济增长的新杠杆和新动力。在全新的发展环境下,商业银行经营发展既面临严峻挑战,也迎来了加快战略转型,走向数字化、智能化金融经营新时代的重大契机。

从数字化转型趋势看,米乐m6银行要将数字化转型作为金融供给侧结构性改革的抓手,提高信贷融资可得性和智能化水平,做到金融活水对实体经济的“精准滴灌”。

相对于零售业务,银行对公领域的数字化转型刚起步,机遇窗口期,发展空间大、落地挑战也大:银行对公业务复杂度较高,总分支行协同难度大;银行自身积累的客户数据有限,较难指导对公业务;银行内部本身有CRM系统,数字化进程中如何进行外部科技嵌入 ...

银行向数字化转型过渡的起点不是技术,而是银行根据所面临的经营管理难题,建立正确的企业设计。一家经营管理能力很差的银行进行数字化转型后,仍然是一家糟糕的银行,不过是成了一家糟糕的数字化银行。

本文精选了5家银行(覆盖交行系、农行系、中行系、工行系)对公业务的数字化转型实践,以案例方式拆解大数据技术在商业银行对公业务领域的应用前景——

案例揭示,银行可利用商业大数据技术迅速整合客户信息构建精准客户画像,挖掘优质营销名单与有效商机线索指导营销拓客;加快内部营销/风控流程的优化,提升运营效率;持续监控风险动态,严控不良发生。

交通银行某一级分行,在交通银行系统内位居前列,对外营销网点遍布全市。2020年该行即聚焦高新技术企业、专精特新“小巨人”企业融资需求,针对其“轻资产、融资难”痛点,陆续推出多类科技贷、专精特新贷产品。但其业务拓展中面临着:

1,科技企业拓展难:区域内专精特新企业及科技企业,缺乏数据支撑,客户经理也缺乏相关领域专业知识,该类企业识别认定难、资信评估难

2,营销协作管理慢:银行网点较多,分行获取营销企业名单后,以往是通过线下(微信、邮箱等传统工具)分配网点和支行客户经理进行线索跟进,需要进行大量的人工处理和分表,且整个协作流程缺乏流程化管理,上级行对营销执行追踪难、营销效率较低

该行选择启信慧眼数字化风控营销SaaS系统,分行公司部、普惠部、分行营销部、下级支行,共计开通572个账号,通过启信慧眼进行科技企业名单挖掘、定期新增科技认定企业名单梳理,以及分支行营销协作管理。截止目前,该行已通过启信慧眼获取营销名单624259家,每季度导出新增科技认定企业名单,并通过系统进行初筛后,对下级行下发了16970家潜客名单。

启信慧眼依托大数据技术及汇聚的境内2.3亿家企业等组织机构的超1000亿条实时动态商业大数据,深挖企业科创数据,推出15类垂直细分的科技企业数据库及科创标签体系,并研发“科创评分”指数模型,助力银行精准挖掘、筛选优质科技企业。

针对管理员下发营销线索后,客户经理跟进不及时、管理员难以监督营销过程,日常营销数据统计工作量大等难题,启信慧眼发布【营销协作】模块,可以针对某个营销主题创建营销计划,对线索企业名单直接在线进行下级分发,客户经理营销过程添加跟进记录,上级则可查看跟进详情,并且全流程以营销数据看板形式呈现,辅助营销周报、季报的制作。

中国农业银行-某省分行以“三农金融”为重点,紧紧围绕全省城乡发展重点,大力支持全省能源、交通、冶金、化工、建材、米乐m6电力、电信、航空、教育卫生、旅游、米乐m6农业等产业发展,并采用科技手段,实现资金精准投放。在三农领域拓展过程中,需解决2大难题:

1,潜客获取难:关注三农产业、乡村振兴领域,但涉农数据来源分散,依赖线下介绍、走访,且农村网点和基层工作人员配置较少,拓客效率极低

2,名单逐级下发耗时耗力:该行下属分支行及营业网点众多,省分行统一下发营销名单至各二级分行,再由各分行进行初筛过滤,线索质量分层,并根据地理位置筛选名单,下发优质名单到下级支行或客户经理。营销初筛及逐级名单下发,均需要数据支撑。

在此背景下,该行省分行信贷管理部牵头采购启信慧眼,为省分行信贷部门、营业部门以及下属10个二级分行共配置223个子账号。截止目前已获取营销名单518771家,并通过营销初筛与名单分发功能,统一了省分行与下级分行的营销筛选标准,打破内部信息壁垒,释放下发操作难度。

启信慧眼聚焦涉农信贷业务场景,推出乡村振兴政策新闻、乡村振兴主题客群、乡村振兴产业、乡村振兴项目、农业经营主体、农业科技振兴、乡村振兴农业产业集群等多个专题数据,为银行涉农营销提个数据支撑与数字化工具。

在银行涉农信贷的战略布局中,某些热点涉农产业是银行关注重点:一方面是银行所处区域具备一定产业优势或当地政策扶持重点产业,另一方银行信贷投放流向与资金质量密不可分,对目标产业的研判分析也是支撑银涉农信贷布局的重点。启信慧眼目前已上线万家公司,其中涉农领域涵盖了农机、农药、绿色食品、乳液、畜牧业、现代农业等多个产业链。

交通银行某二级分行,行内普惠部客户数量众多,有贷户会进行分级管理,重点分级客户一旦新增商机未能及时捕捉,客户流向他行风险极高;在新客营销层,过往该行是通过招投标信息、新企等方式进行展业,但很多商机并不符合要求,比如标的金额过小、信息滞后失效、标的金额过小等米乐m6官网登录入口,耗费时间进行过滤导致效率低,更关注如何找到符合本行产品的真正有信贷需求的商机线索。

分行风险管理部牵头采购了启信慧眼,后续公司金融部、普惠金融部、下级支行等陆续增购账号(累计80+)。主要在用【银行商机营销】模块,通过商机产品模型配置,主动获取区域新增商机拓展12W+条,结合存量客户名单库挖掘到存量客户新增商机1.9W条;并且实现了商机线索直接触达到客户经理层面,便于其第一时间获悉、跟进,提升了整体营销效率。

“产品模型”配置规则,包括发生时间、时间类型、省市地区、所在行业、注册资本、成立时间、企业背景等,系统基于预设规则智能挖掘商机事件,并将其转化为开户/存款/信贷等银行业务信号,提升商机精准度,节省筛选过滤和分析时间。

“营销名单+商机数据挖掘+信贷产品规则模型”进行能力组合,基于存量名单,遵循预设商机挖掘规则,自动挖掘名单企业的新增业务商机,助力存客拓新。

自动推送至APP或客户经理邮箱,实现商机智能触达到人,提升营销效率。推送时间与频次、推送商机类型与名单范围,均支持自定义。

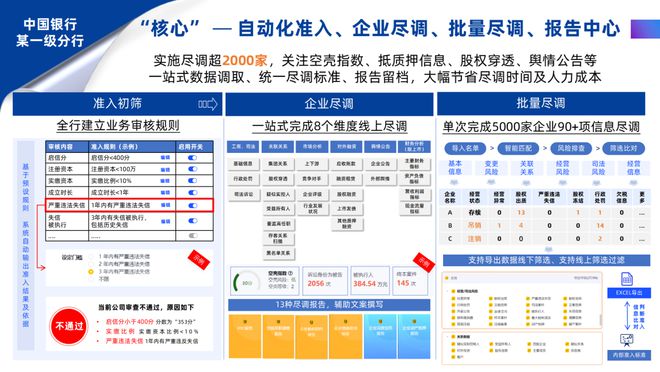

中国银行某一级分行为直属总行管理的一级分行,经营稳健。近年来该行深入研究新兴产业领域,支持战略性新兴产业发展,完成银行绩效考核占比。在营销力度加大背景下,意向客户总量不断扩大,需要同步提升客户准入排查手段,升级线上尽调能力,排除伪企业主、资信较差的企业。该行尽调诉求如下——

1,尽调数据量大、整理耗时:企业历史数据量大、种类繁多分布在不同网站中,人工挖掘需要多平台采集、整理、分析、计算,才能判断隐藏风险,且数据质量无法保证,难以确认采集到的是否为线,尽调水准不一:不同的业务人员、审批人员,因风控经验不同,尽调水平差异较大,造成准入客户质量层次不齐。

模块,尽责中心、总经理室等相关人员协同使用。主要通过尽调模块提供的自动化准入、企业尽调、批量尽调、报告中心等能力,对企业实施尽调超2000家,关注空壳指数、抵质押信息、股权穿透、舆情公告等信息,实现了一站式数据调取、统一行内尽调标准、下载尽调报告留档及辅助汇报,大幅节省尽调时间及人力成本,并提升了准入客户质量。

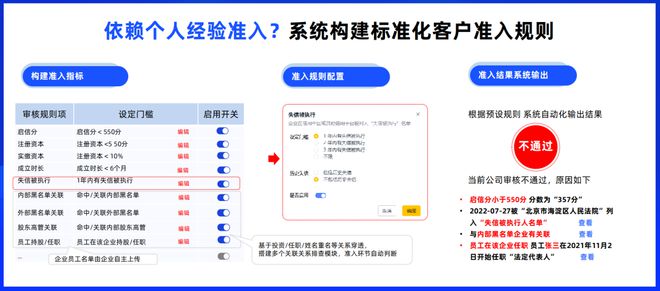

为规避业务人员依赖个人经验决策,准入客户质量参差不齐,加重后续尽调工作量,银行可将企业准入标准沉淀在系统内,通过一套准入规则进行企业准入自动化审批,

启信慧眼从企业的工商信息变更、司法诉讼、经营风险等维度进行风险汇总、整合和展示,帮助审批人员完成企业自身风险扫描,并穿透关联企业/人员风险;支持自定义各类风险信息对应的风险等级,快速进行

。除此之外,还提供了资信尽调、关系尽调、财务尽调、融资借款、关系图谱、市场环境、舆情风险等尽调板块,度数据辅助风险判断。

针对批量准入审批场景,启信慧眼支持一键导入5000家企业名单(简称/全称),系统自动进行资质、信用、风险信息挖掘,初筛人员可以快速筛选过滤空壳企业、吊注销企业、其他高风险企业,筛选出授信风险较低的名单企业。

有贷户,长期以来人工实施风险管理,信息搜集难度大,风险发现不及时。为了查清存量客户的风险动态,银行需要对所有未还款企业进行风险动态监控,每天都需要将存量企业的风险按照不同维度导出,让专人跟进。而每天都需要将存量企业的风险按照不同维度导出,让专人跟进。而每天银行都有客户已还款,该部分名单需要从监控名单中剔除掉。如此操作,工作量之大,缺乏数字化系统支撑,极度耗时耗力。该行信贷管理部、风险部于2022年初采用启信慧眼风控模块实施有贷户风控,根据有贷户业务规模和综合程度分层风控,重点企业实时预警,其他客户定期风险排查。截止目前,已在线W家

APP/系统站内消息/邮件/短信/微信等多渠道预警推送到风险管理员及该企业负责的客户经理,大幅压缩了风险事件反馈链条和周期,提升风险处理效率。风险管理员只需要通过启信慧眼系统“监控事件看板”

立案信息、开庭公告、法律文书、失信被执行、股权冻结等常见司法风险、经营风险、变更风险;同时系统智能生成《风险分析报告》,下载后供风险经理二次加工,减少文案工作量。银行科技合作伙伴—启信慧眼

新一轮产品线上路演活动,限时报名(2022年4月27日18:00之前)、仅开放50个席位,感兴趣的用户可以扫码报名:点击↓↓↓立即免费体验,赠送线上路演